La France produit chaque année environ 30 millions de tonnes de blé tendre, 13 millions de tonnes de maïs et près de 12 millions de tonnes d’orge, avec des variations importantes d’une campagne à l’autre en fonction du climat.

Le marché des céréales est volatil : les prix s’alignent sur les cours mondiaux influencés par les marchés à terme (CBOT, MATIF) et réagissent fortement aux chocs climatiques, géopolitiques et logistiques.

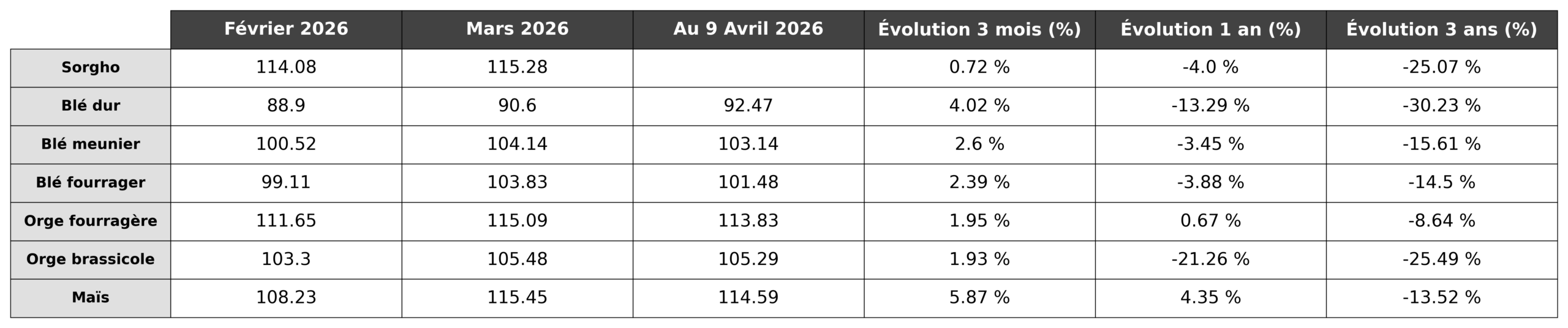

Ces données sont issues de La Dépêche du Petit Meunier (Réussir)

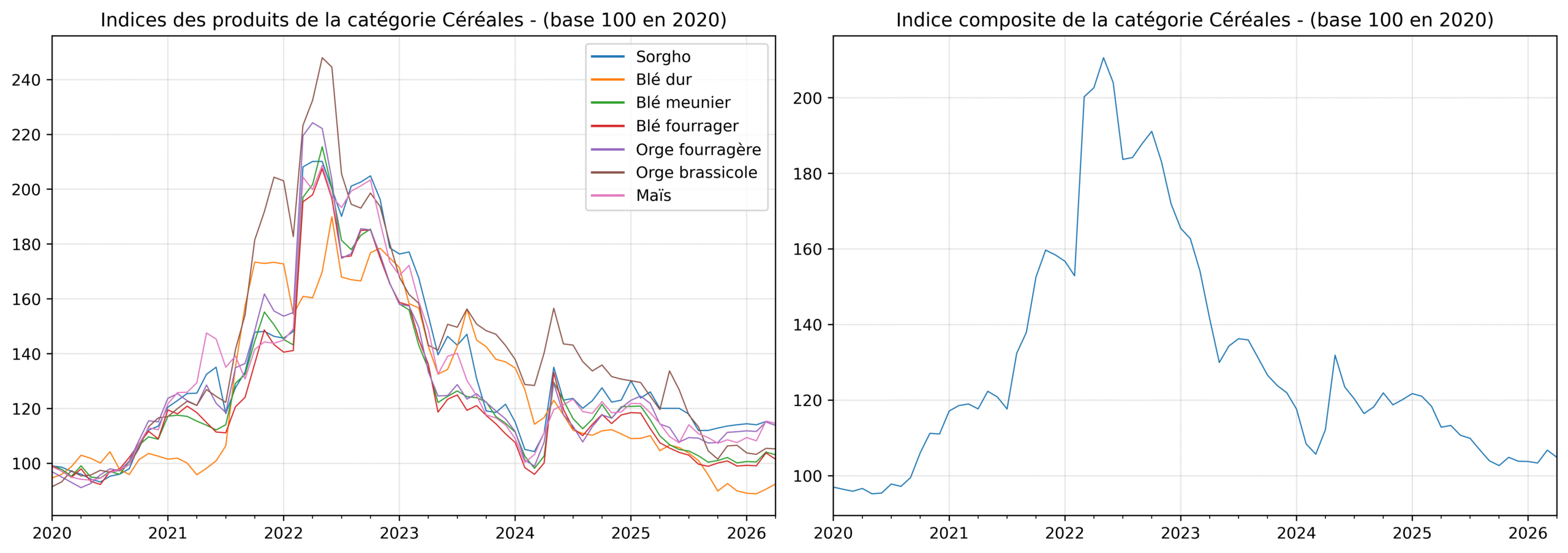

Les données ci-dessus montrent que depuis le pic de prix atteint mi-2022, les céréales connaissent une volatilité plus importante.

La question n’est donc pas de savoir si les prix vont fluctuer, mais comment gérer le risque associé. En effet toutes les céréales ne bénéficient pas d’un contrat à terme, ce qui a des impacts très concret sur les stratégies de couverture.

1. Les céréales listées sur marché à terme

Ce sont les céréales pour lesquelles il existe un contrat suffisamment liquide sur un marché organisé, principalement Euronext (MATIF) pour le blé meunier et le maïs.

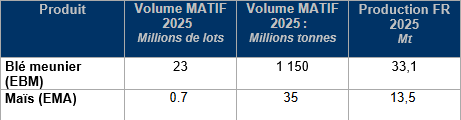

Il s’agit essentiellement du blé meunier et du maïs, dont les volumes échangés sur le MATIF sont très importants (voir tableau ci-dessous).

Sur le MATIF, les volumes échangés en 2025 en blé meunier ont environ 35 fois la production française, et 3 fois celle de maïs ; la couverture via les contrats à terme et les options Euronext est un outil désormais bien connu des coopératives et des acteurs industriels.

2. Les céréales non listées mais proches des contrats standard

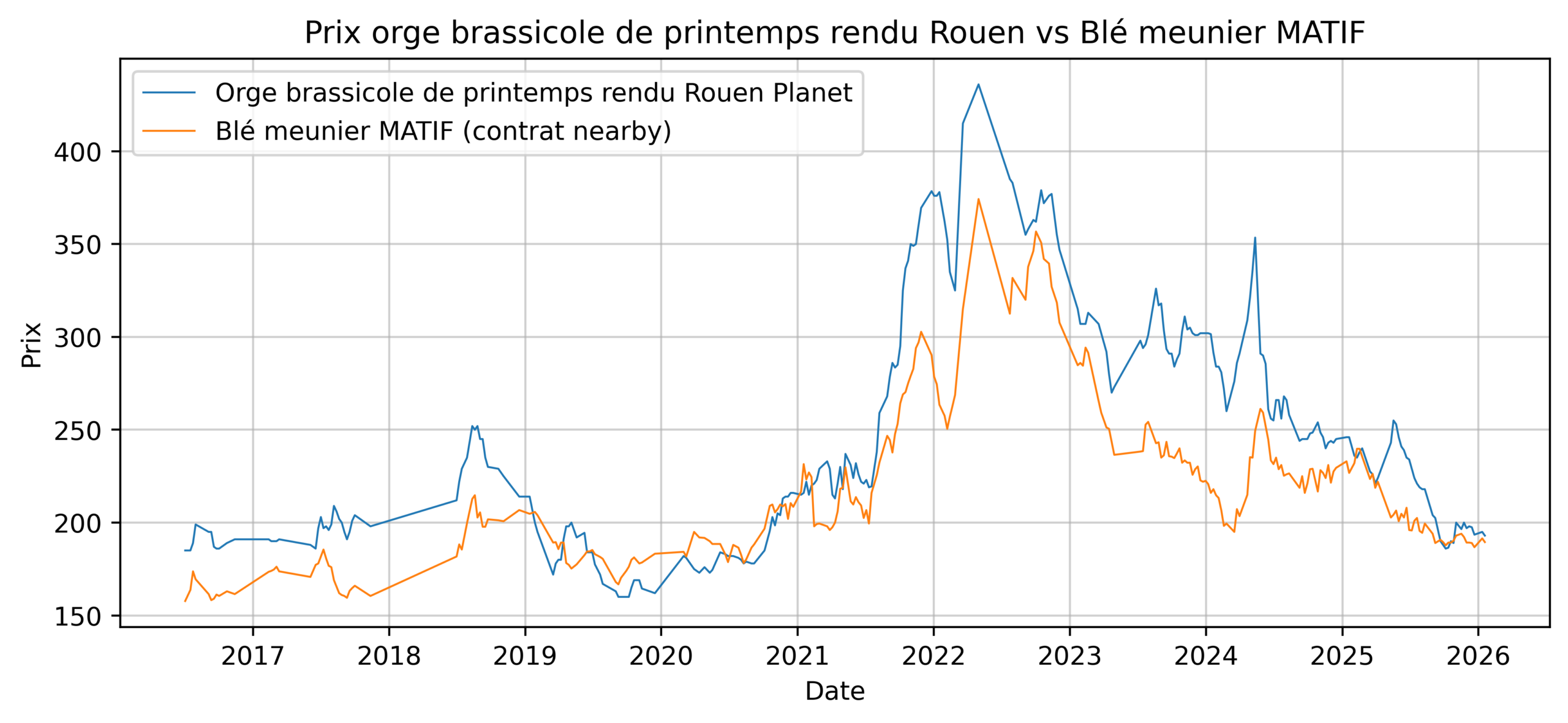

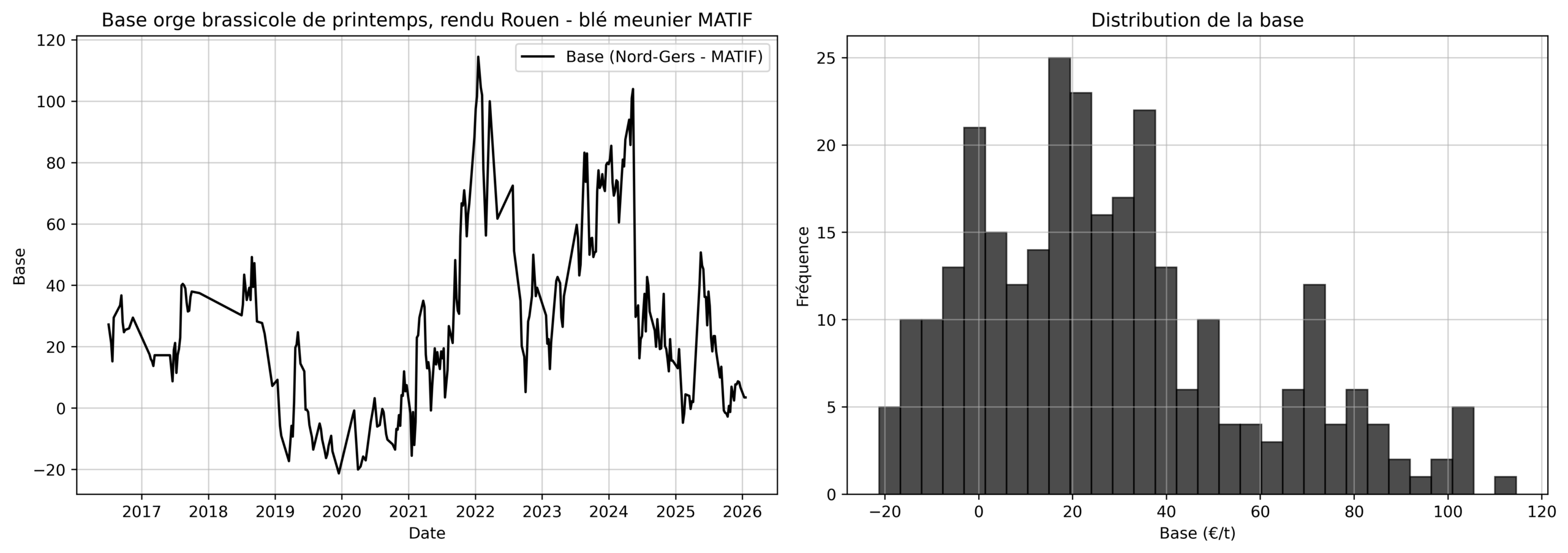

L’orge fourragère et brassicole, le triticale ou certains types de maïs spécifiques présentent des prix fortement corrélés à ceux du blé ou du maïs listés, mais avec des écarts structurels liés à la qualité ou au débouché (brassicole, alimentation animale, etc.).

En dépit de niveaux de production importants (8 millions de tonnes par an pour l’orge, 1 million pour la triticale),

Ces marchés sont historiquement couverts en utilisant un proxy : par exemple, une couverture sur le blé MATIF pour une exposition orge, en supposant que l’écart « orge vs blé » – la base – reste stable. La couverture fonctionne lorsque la corrélation entre les deux céréales est élevée, mais en cas de décorrélation le risque peut être amplifié (voir les encadrés ci-dessous).

3. Les céréales trop spécifiques pour un proxy satisfaisant

Enfin, certaines cultures sont trop éloignées des contrats standards pour que le proxy soit pertinent : mélanges de céréales, productions éloignées des ports, ou filières à part entières (blé dur, par exemple).

Pour ces marchés, la volatilité reste élevée, mais le marché à terme classique apporte peu de réponse : le risque de base est tellement dominant qu’il gomme en grande partie l’intérêt de la couverture.

Le risque de base : un sujet central, même pour les céréales listées

Le risque de base est le risque que l’écart entre le prix physique et le prix à terme évolue défavorablement, c’est à dire que la corrélation évolue. On peut donc être correctement couvert sur le marché à terme, mais perdre une partie de la marge si l’écart local se détériore.

Plus les spécificités du prix physique sont différentes de celles du contrat listé (lieu éloigné des ports, teneur en protéine élevée, logistique complexe, etc.), plus le risque de base est important.

A titre d’exemple :

- Un producteur d’orge peut mettre en place une couverture sur le blé MATIF, en supposant que l’écart « orge vs blé » reste relativement stable. Mais il n’est pas à l’abri que cet écart (le risque de base) s’accroisse

- Même pour le blé ou le maïs listés, des spécificités (localisation, pourcentage de protéine ou d’humidité) peuvent faire varier considérablement le prix par rapport au MATIF ou au prix portuaire en raison de l’évolution d’autres variables (coût de l’énergie, du transport, prime à la qualité etc).

Réduire le risque de base

Face à ces limites, il est possible de mettre en place des produits de couverture personnalisés, indexés sur des indices de prix, plutôt que sur un contrat à terme unique.

Cela passe par :

- Le choix d’un indice de prix fiable et reconnu (par exemple La Dépêche du Petit Meunier, Commission Européenne) pour suivre l’évolution du prix ;

- Le choix d’une période à protéger, du volume à couvrir, et d’un intervalle à sécuriser (par exemple +2 à +10 % par rapport au dernier prix observé couverture) ;

- Lors du déclenchement de la période de couverture, si l’indice de prix évolue dans un sens contraire à vos intérêts, vous recevez une indemnité par virement, sans impact sur vos flux physiques.

Cette approche présente plusieurs avantages :

- Pour les céréales listées : de nombreuses références de prix sont disponibles, ce qui réduit le risque de base pour chaque acteur qui peut trouver une référence plus proche de sa réalité. Par exemple, un producteur de maïs dans le Gers peut aligner sa couverture avec le prix spot du maïs départ Nord-Gers. Cela lui permet d’éviter le risque de base induit par une couverture MATIF standardisée.

- La couverture est ouverte aux céréales non listées ou très spécifiques, dès lors qu’un indice pertinent existe (avoine, tournesol, orge, triticale, sorgho, seigle…).

- Elle permet d’aligner précisément la période de couverture à vos échéances annuelles (récoltes, négociations commerciales etc)

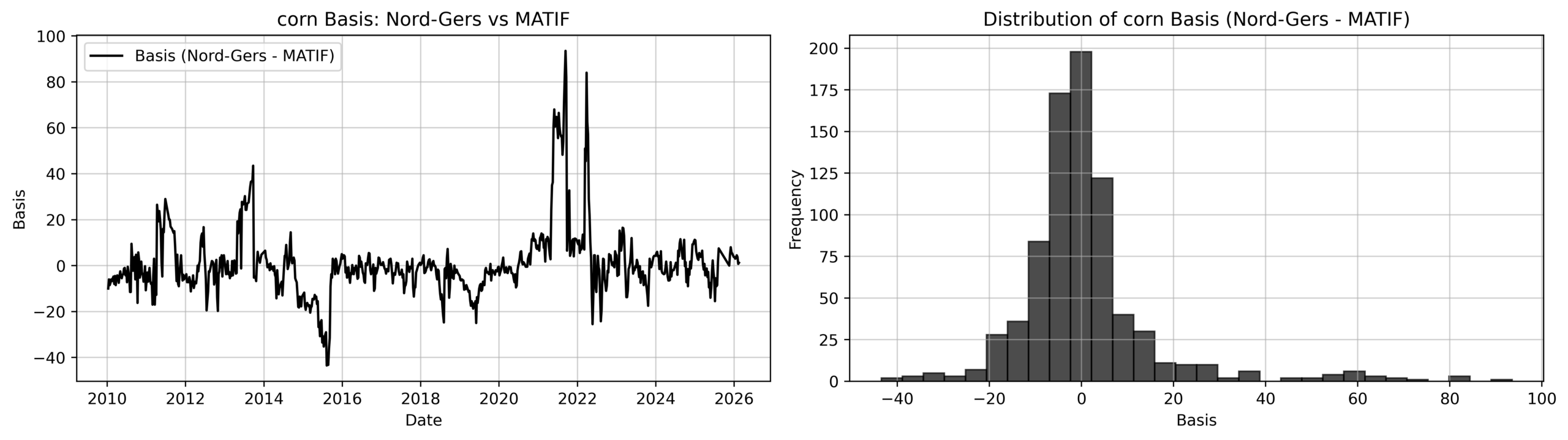

Exemple 1 : groupement de producteurs de maïs dans le Sud-ouest

Un groupement de producteurs de maïs du Sud-ouest, fortement exposé à la volatilité, s’est rapproché de Quideos pour mettre en place une couverture. Historiquement, la gestion du risque-prix reposait sur un mix de ventes au comptant, de stockage et de quelques opérations sur le MATIF maïs.

Cependant, une couverture via le MATIF fait naître un risque de base substantiel entre l’indice des prix physique et le contrat MATIF :

Une étude statistique révèle que l’écart-type de la base est de l’ordre de 15 €/t et la base peut atteindre des valeurs extrêmes en période de crise allant de –40 €/t à plus de 90 €/t.

Pour s’en protéger plus efficacement, il a structuré une couverture avec les paramètres suivants :

- Il choisit l’indice « Maïs départ Nord-Gers » de La Dépêche, qui correspond à sa réalité de terrain

- Il choisit de protéger sa production (4,000 tonnes) contre une baisse de prix entre 160 €/tonne et 125 €/tonne, de mars à septembre.

- Le coût de cette couverture était de 3.29 €/t.

Ainsi, pour chaque mois entre mars et septembre, un prix inférieur à 160€ donnera lieu au versement d’indemnités permettant aux producteurs de compenser le manque à gagner.

Les flux physiques et les relations commerciales sont restés inchangés, mais la marge a été protégée.

Subissez-vous la volatilité des prix des céréales ?

Qu’elles soient cotées ou non, nous pouvons travailler à bâtir des solutions de couverture adaptées à vos expositions sur les céréales, les engrais ou toute autre matière premières agricoles.